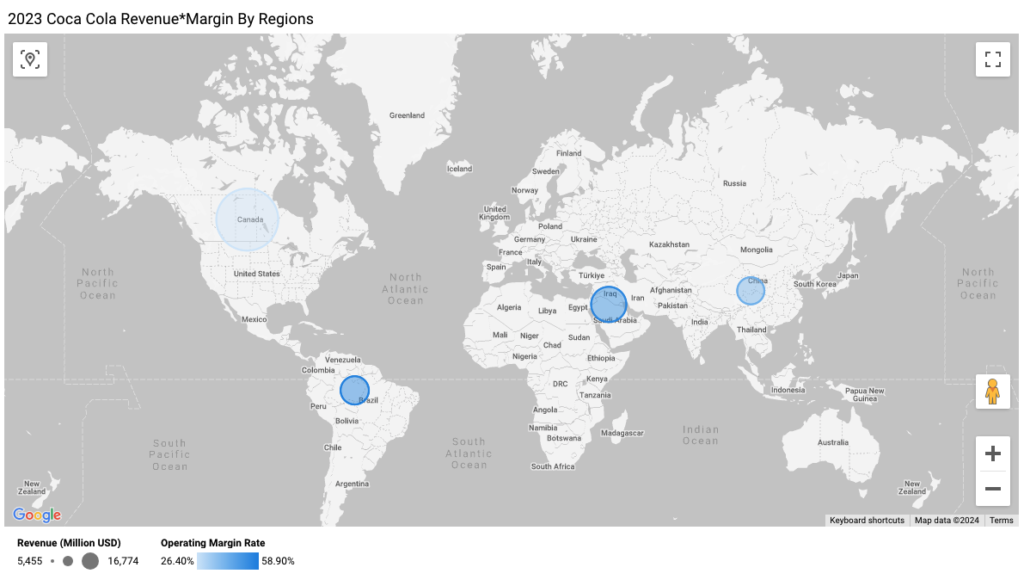

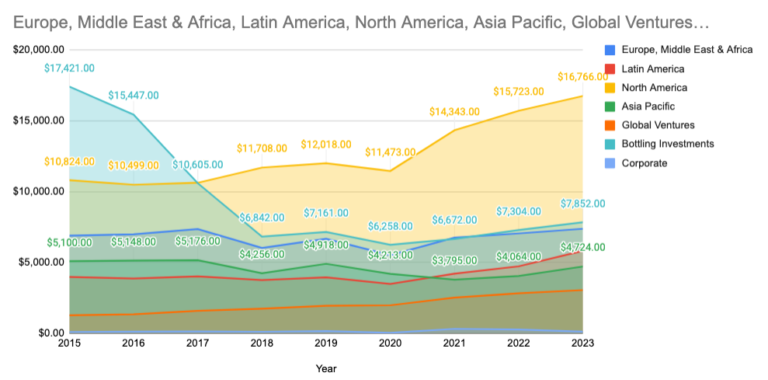

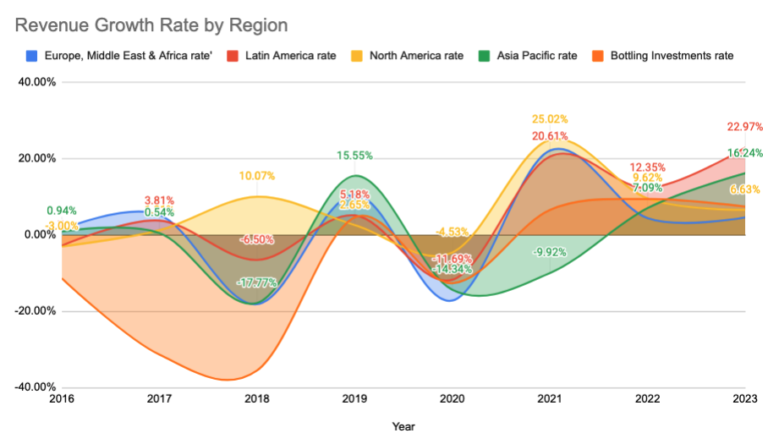

以下是各地區營運的方式,可以看到國際市場大部分都是糖漿加供應商合作(Refranchise)的方式。

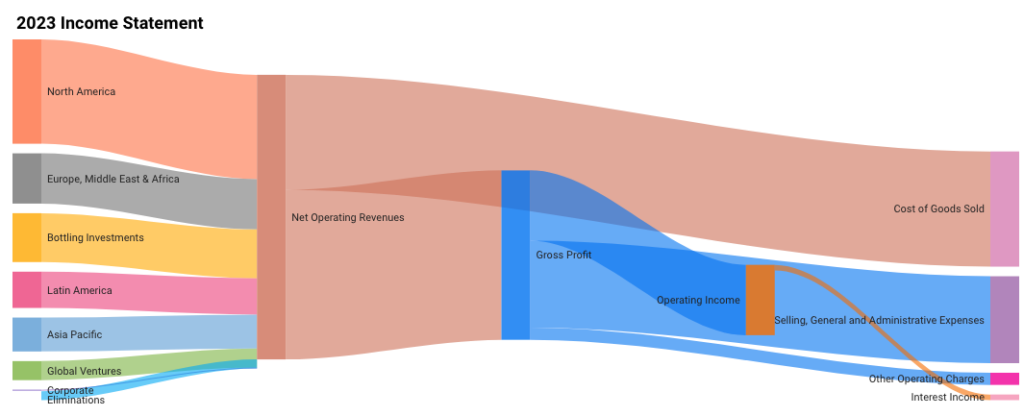

| 地區 | 主要貢獻 |

|---|---|

| 歐洲、中東和非洲 | 主要是濃縮液業務 |

| 拉丁美洲 | 主要是濃縮液業務 |

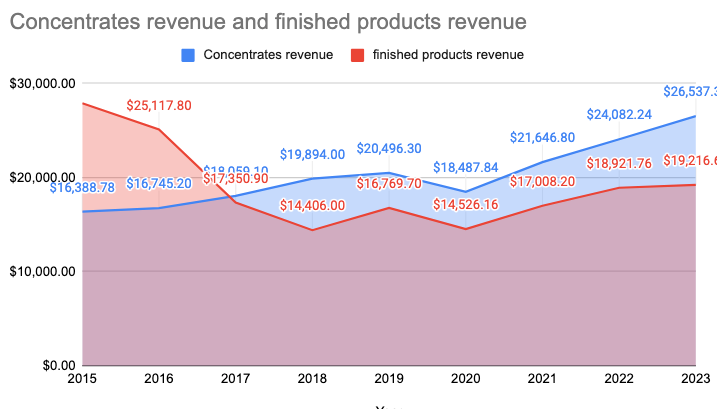

| 北美 | 主要是成品業務 |

| 亞太地區 | 主要是濃縮液業務 |

| 全球業務 | 混合業務 |

| 裝瓶投資 | 成品業務 |

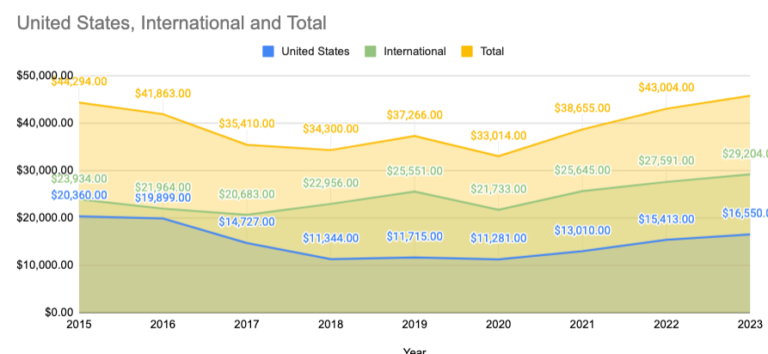

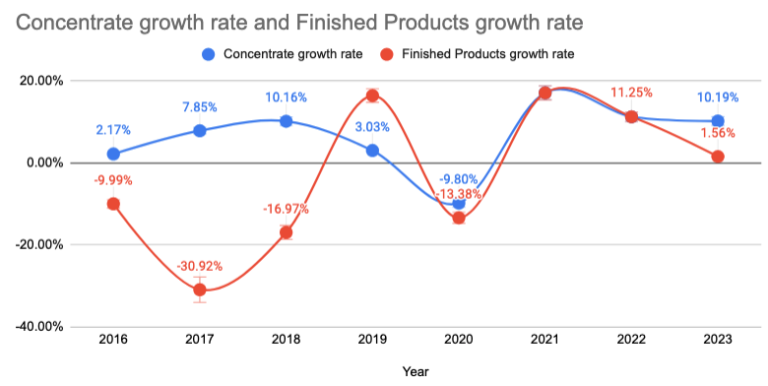

可口可樂在國際和北美市場都有長期合作的瓶裝供應商,這些供應商的收益、生產成本、出貨成本和行銷方式都對可口可樂的財報有著非常大的影響,這也是我們接下來特別關注的地方

| 地區 | 主要瓶裝供應商 | 業務板塊 | 開始重組時間 |

|---|---|---|---|

| 歐洲、中東和非洲(EMEA) | Coca-Cola Europacific Partners,Coca-Cola Hellenic Bottling Company,Coca-Cola Icecek,Coca-Cola Beverages Africa | 這些瓶裝商在EMEA地區內負責生產、包裝和分銷,符合可口可樂專注於糖漿生產而由瓶裝商管理成品的策略(The Coca-Cola Company) | 重組開始時間:可口可樂在EMEA地區的重組工作始於2010年代中期,約在2016年左右取得顯著進展,並在隨後的幾年里繼續進行。 |

| 亞太地區 | 太古可口可樂(Swire Coca-Cola),中糧可口可樂飲料有限公司(COFCO Coca-Cola Beverages Limited),可口可樂瓶裝日本控股公司(Coca-Cola Bottlers Japan Holdings Inc.),瓶裝投資集團(BIG) | 策略包括將瓶裝業務轉移給當地合作夥伴,由他們負責生產和分銷。可口可樂的角色主要是向這些合作夥伴提供糖漿(The Coca-Cola Company)。 | 重組開始時間:亞太地區的重組過程也始於2010年代中期,約在2017-2018年期間發生了重大轉變。 |

| 拉丁美洲 | Coca-Cola FEMSA,Arca Continental,Coca-Cola Andina | 類似於其他地區,可口可樂將重點轉向糖漿生產,當地的瓶裝商負責生產和分銷成品(The Coca-Cola Company)。 | 重組開始時間:可口可樂在拉丁美洲的重組大約在2016-2017年間加速進行。 |

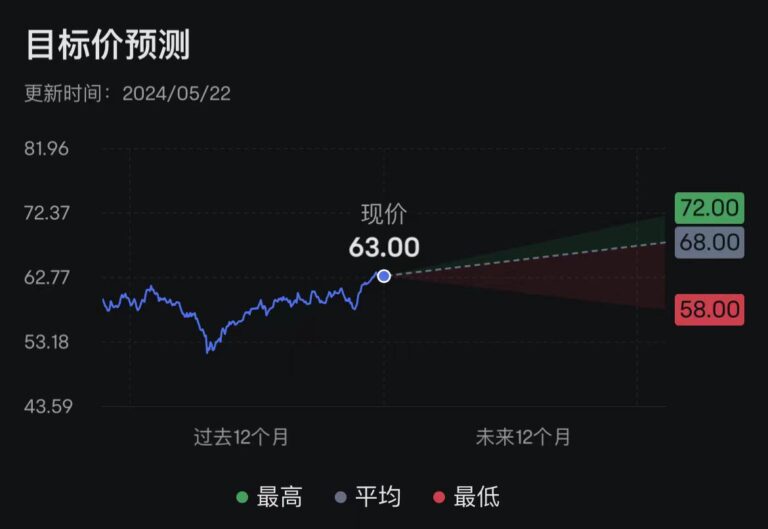

- 已遇壓力位(06-14):週線上已遇壓力位,最近兩週未突破,且已回踩5週EMA均線

技术指标可口可乐

- 多家出貨:主力和莊家都已進入到出貨階段,從近兩日的資金流出情況可以佐證,大資金正在流出。我自己的技術指標圖表裡也出現了減倉信號。

技术指标可口可乐